大家さんの「長期タックス・プランニング」(その1)

多くの節税本には「建物以外の減価償却方法は定率法を選択する。」とか「建物と附属設備は分けて償却した方が有利」と書かれています。これはこれで正しいと思います。しかし「減価償却」とは「経費をいつ計上するか?」という問題に過ぎません。初めに経費計上した分はいずれ少なくなります。そこで考えてもらいことがあります。特に若いサラリーマン大家さんです。(続く)

|

|||||||||||

|

|||||||||||

大家さんの「長期タックス・プランニング」(その1)

多くの節税本には「建物以外の減価償却方法は定率法を選択する。」とか「建物と附属設備は分けて償却した方が有利」と書かれています。これはこれで正しいと思います。しかし「減価償却」とは「経費をいつ計上するか?」という問題に過ぎません。初めに経費計上した分はいずれ少なくなります。そこで考えてもらいことがあります。特に若いサラリーマン大家さんです。(続く)

大家さん「50万円の資産でも全額必要経費に算入できます!」

例えば不動産が夫婦で2分の1の共有になっている場合で備品等を共有で購入したときはその備品等の所有権が及ぶ範囲内の持分相当額で取得価額を判定します。その持分が2分の1の場合は50万円×2分の1=25万円になり、この金額が30万円未満になりますので、特例適用でそれぞれ25万円が業務の用に供した日の属する年の経費になります。この場合それぞれが負担したことが立証できるようにそれぞれの銀行口座から支払った方がいいと思います。次回からは「大家さんの長期タックス・プランニング」です。いっしょに考えましょう!

大家さん「事業的規模」をあきらめないで!

不動産賃貸業の「事業的規模」の判断基準として「5棟10室」基準があります。これを「形式的基準」といいます。それ以外にも「実質的基準」というものがあります。これは「5棟10室」以下であっても賃貸収入が多額な場合は、それを「事業的規模」と認めています。もし「事業的規模」と認められ、一定の帳簿要件を満たすと「青色特別控除65万円」など様々な特典があり、それだけでも節税になります。この実質的基準に具体的な収入金額は示されていません。だからある程度不動産賃貸収入がある方は検討の余地はあります。こんな相談も当事務所では受け付けています。

大家さん「事業税」をお忘れなく!

店舗や倉庫の家賃収入が1000万円を超えると消費税の課税業者になることはだれでもご存知ですが、個人でも不動産の投資規模が一定以上になると事業税が課されることになります。これが以外と忘れがちです。その基準は所得税の「事業的規模」とは「似てて非なるもの」で多少の差異があります。突然に事業税の通知が送られてくることがないように注意してください。詳しくは当事務所までお問い合わせください。次回は所得税の「事業的規模」についてです。これを考え直すだけで節税になることがあります。

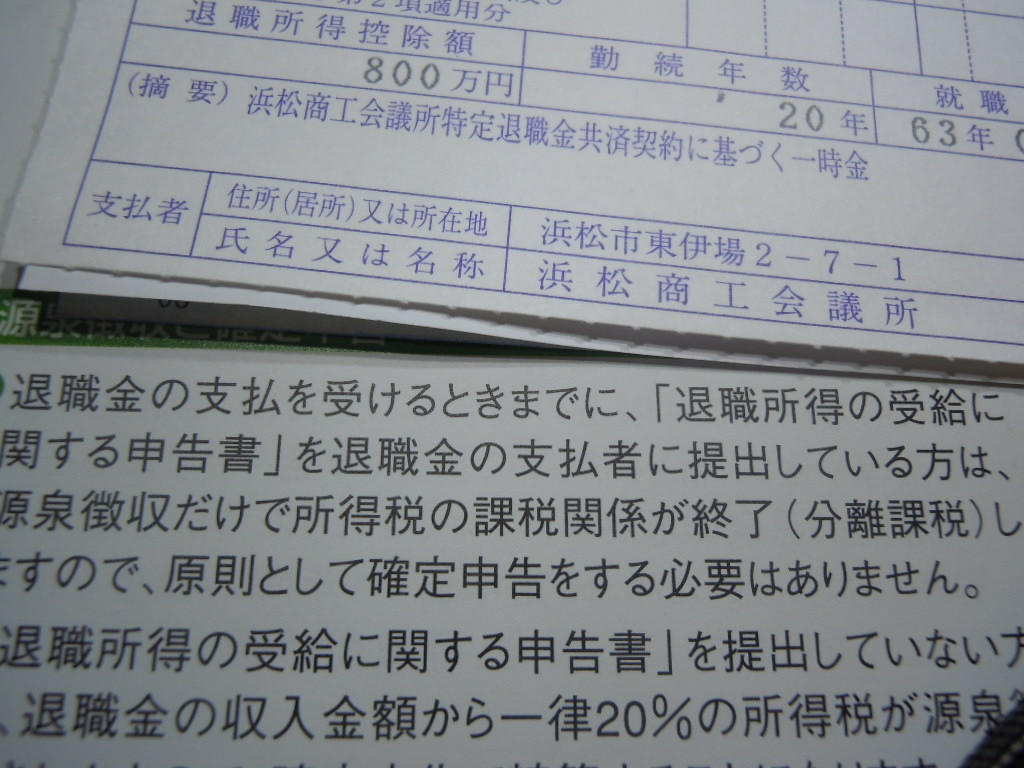

昨年退職金をもらった方へ

原則として退職金は支給される際に源泉徴収されて「申告不要」となっています。しかしその段階では所得控除が考慮されていません。これを確定申告をすれば所得控除を差し引いた分が課税対象になるので、税金が還付される可能性があります。特に昨年の初めに退職金を受け取り、その後収入がない方はその可能性があります。「申告不要」となっていても申告すれば「還付」される場合があります。充分に注意してください。

なお「確定申告の注意事項」は2010年12月のアーカイブス「だれも教えてくれない年末調整注意事項」もご確認ください

無料相談会注意事項と体験談

2月8日は年金受給者の無料相談会に参加しました。このサービスを利用することもお勧めします。ただ注意していただきたいことがあります。それは「資料はもれなく持参してほしい!」ということです。せっかく長い時間を待って、相談の席に座っても資料が不足しているために申告書を完成できないことがありました。特に注意してもらいたいことは以下の通りです。参加される前にもう一度ご確認ください。

1 年金については「源泉徴収票」を用意してください。「支払通知書」ではありません。

2 国民健康保険料の金額を市役所から送付された「決定通知書」から算出する場合は過去2年分を用意してください。この通知書は3月締めになっていますの 今 年の申告には平成21年度と平成22年度が必要になります。

3配偶者の給与と年金の金額がわかる資料がないと配偶者控除又は配偶者特別控除が受けられません。

4前年の申告書の控えを持っていくと漏れがないか確認してもらえます。

開始前から長蛇の列でした。私はその横を「しっかりと皆さんの期待に応えなければいけない!」というプレッシャーを感じて控え室に入りました。その気持ちは「日ハム佑ちゃん」と全く同じ。しかしだれも注目してくれませんでした。考えてみればあたり前です!

始まる前の会場の様子です。税務署の方、サポートの人はご苦労様でした。サポータの中には勉強熱心な方がいらして、その方からも質問を受けました。皆さんの協力があって、無事終了しました。まだまだ続きますので体調などを崩さないようにしてください。

「受理」=「認める」ではありません。ご注意ください!

やっとのことで完成した申告書。提出してひと安心としたいところですが、ご注意ください。税務署が受理してくれたからといって、それを認めてくれたわけではありません。税務署ではいろいろな資料を徴収していて、それと照合して不明な点があれば後から呼び出しがあります。よく「知人は毎年こうして申告しているから、私も同じように申告してほしい。」といわれる方がいらっしゃいますが、後から税務調査で数年分まとめて追徴課税されることもありますから充分にご注意ください。最後に提出した書類は一式コピーをとっておくといいです。来年の申告の時に役に立ちます。

なお「確定申告の注意事項」は2010年12月のアーカイブス「だれも教えてくれない年末調整注意事項」の内容があてはまります。こちらもご確認ください。

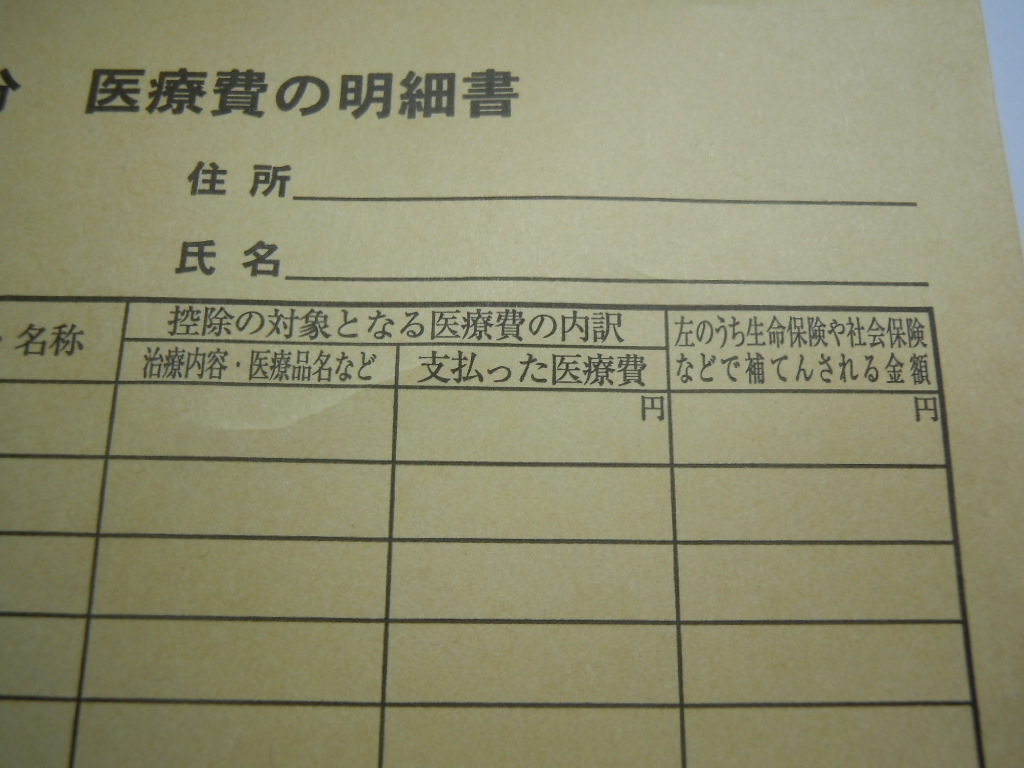

家族の医療費は負担する人を決めておいた方が得です。

医療費控除は支払った人から控除することになって、申告者1人につき原則10万円の切捨てがあります。夫婦別々で医療費控除を受けると20万円が切り捨てになってしまいます。だから医療費は支払う財布を決めて、1人にまとめて申告した方が世帯全体の税負担は少なくなります。「家族仲良く!」がやはり得です。

なお「確定申告の注意事項」は2010年12月のアーカイブス「だれも教えてくれない年末調整注意事項」の内容があてはまります。こちらもご確認ください。

医療費控除は医療費が10万円以下でも受けられることがある。

「 医療費は10万円以上でないとだめ。」とよくいわれていますが、違います。正確には医療費控除の対象となるのは「10万円又は所得金額の5%のいずれか少ない金額を超える部分」です。

給与所得だけの場合は年収3,115,999円で所得金額は1,998,400円になり、公的年金だけの場合は65歳未満の人は年金収入が3,166,666円で所得金額が1,999,999円、65歳以上の人は3,199,999円で1,999,999円になります。

だから給与や年金の収入金額がこの金額以下の人は医療費が10万円以下でも医療費控除がうけられます。年金収入のみの方は該当する可能性があります。このような方はもともと医療費の金額も大きいので気をつけたいものです。

なお「確定申告の注意事項」は2010年12月のアーカイブス「だれも教えてくれない年末調整注意事項」の内容があてはまります。こちらもご確認ください。

医療費を補填するための保険金

医療費控除は支払った医療費から保険金等で補填を受けた金額を控除した分が対象になります。この場合の「保険金」ですが、控除しなければならないのは「医療費を補填するもの」だけです。たとえば怪我で入院した場合でその間の「所得を補填する保険金」については控除する必要がありません。これを混同している場合があります。保険金が入金したらそれが何を補填する保険金かをもう一度確認してみてください。わかない場合は保険会社に問い合わせれば教えてくれます。

なお「確定申告の注意事項」は2010年12月のアーカイブス「だれも教えてくれない年末調整注意事項」の内容があてはまります。こちらもご確認ください。

医療費控除でまずやること

まず領収書を集計する前に、ほんとに前年に所得税を払っているかまず確認してください。「医療費控除」は高額な医療費を負担した場合に支払った所得税を戻すことです。だからもともと所得税を払っていない人には還付はありません。これを高額医療費の還付請求と勘違いしている人が特に高齢者に多いようです。やっとの思いで領収書を集計したが無駄だったいうここがないように、まずは給与や年金の源泉徴収票の税額をご確認ください。

なお「確定申告の注意事項」は2010年12月のアーカイブス「だれも教えてくれない年末調整注意事項」の内容があてはまります。こちらもご確認ください

|

||

| 「エコノワ・プロジェクト」を応援しています。 |

|

| 落合健裕税理士事務所 |

| 〒430-0856 |

| 静岡県浜松市中区中島2丁目21-2 眼鏡市場2階 |

| Tel.053-582-8238 Fax.053-582-8239 |

| E-mail:info@ochiai-zeimu.com http://ochiai-zeimu.com |